Что такое ГЭСВ в Казахстане?

Содержание:

-

1ГЭСВ — что это такое?

-

2Как рассчитать годовую эффективную ставку?

-

3Формула для расчета ГЭСВ

-

4Рост эффективной ставки вознаграждения со временем в Казахстане

-

5Ежемесячные и годовые проценты. На что обратить внимание?

-

6Варианты начисления процентов по займу

-

7Размер ГЭСВ в РК

-

8Отличия номинальной от эффективной процентной ставки

Перед оформлением займа клиент обращает внимание на величину переплаты. Однако кредитные компании указывают номинальную процентную ставку, а реальное вознаграждение, которое оказывается на несколько процентов больше заявленного, рассчитывается с применением ГЭСВ. Попробуем разобраться, что это и как выполнить нужные вычисления.

ГЭСВ — что это такое?

Расшифровка ГЭСВ-аббревиатуры — годовая эффективная ставка вознаграждения. Данная величина отражает, помимо номинальной процентной ставки, остальные платежи, которые предстоит внести заемщику. Умение рассчитать ГЭСВ позволяет получить представление о реальной величине переплаты. Неудивительно, что она будет выше номинальной ставки по кредиту, которая была указана в рекламном проспекте.

Если раньше кредитные компании могли скрыть ГЭСВ в кредите, то, согласно новым нормам, компания-кредитор обязана указывать ставку ГЭСВ в 4 исчислениях: годовом, достоверном, сопоставимом и эффективном. Такой подход делает процесс кредитования прозрачным и способствует защите прав клиента.

Годовая эффективная ставка учитывает всю совокупность платежей, которые заемщик вносит для получения, обслуживания и оплаты ссуды. Это страховые выплаты, комиссии, оплата уведомлений, предоставления выписок и т. д. Каждая из сумм невелика, но в совокупности они добавляют дополнительные проценты к номинальной ставке кредитора.

Как рассчитать годовую эффективную ставку?

Чтобы рассчитать ГЭСВ, суммируют величины процентов по займу за весь период пользования ссудой, добавляют комиссии и иные доплаты. Полученную сумму делят на результат от деления величины ежемесячных остатков задолженности на временной период, на который предоставляется займ. Результат делят на временной период, умножают на 12 и на 100. Чтобы вычисления не казались такими запутанными, выведена формула, по которой рассчитывают ГЭСВ.

Формула для расчета ГЭСВ

Расчетная формула выглядит таким образом:

Если формула кажется слишком сложной, — можно воспользоваться калькулятором на сайте МФО. Чтобы получить информацию по реальной переплате, нужно заполнить несложную онлайн-анкету. Это параметры кредита: сумма и срок кредитования.

Рост эффективной ставки вознаграждения со временем в Казахстане

Допустимый показатель ГЭСВ зависит от состояния экономики. Ставка растет вместе с инфляцией и в период экономического подъема. При стабилизации экономики ставка снижается. Высокий уровень эффективной ставки по кредитам в настоящее время объясняется тем, что экономика Казахстана еще не набрала обороты после пандемии.

ГЭСВ — индивидуальный показатель для каждой кредитной организации. Факторы, влияющие на нее: виды кредитного продукта, сроки и заемные суммы.

Ежемесячные и годовые проценты. На что обратить внимание?

Чаще всего, оба показателя: номинальную и эффективную ставки по кредитам указывают в форме годовых процентов. Клиент видит переплату за 12 месяцев. При ежемесячном начислении процентов остаток задолженности умножается на ставку, разделенную на 12. Иногда расчеты выполняют по дням. В этом случае остаток от суммы основной задолженности умножают на частное от деления ставки на 365и на количество дней месяца.

Например, оформлен кредит в 1500000 тенге. Годовая процентная ставка — 24%.

При использовании помесячного расчета переплата за первый месяц пользования займом составляет 1500000 х 1/12 х 24% = 30000 тенге.

Ежедневный расчет (январь): 1500000 х 31/365 х 24% = 30575 тенге.

Может показаться, что ежедневный расчет менее выгоден. Однако в феврале (28-29 дней) получится меньшая сумма. А, если сделать расчет за весь год и сложить результаты, итог будет примерно одинаковый.

При выборе кредитора следует обратить внимание на годовую эффективную ставку, сравнить с одноименным показателем других организаций, выдающих займы. Хорошо, если величина ГЭСВ меньше предельно допустимой, по действующим в Казахстане нормам.

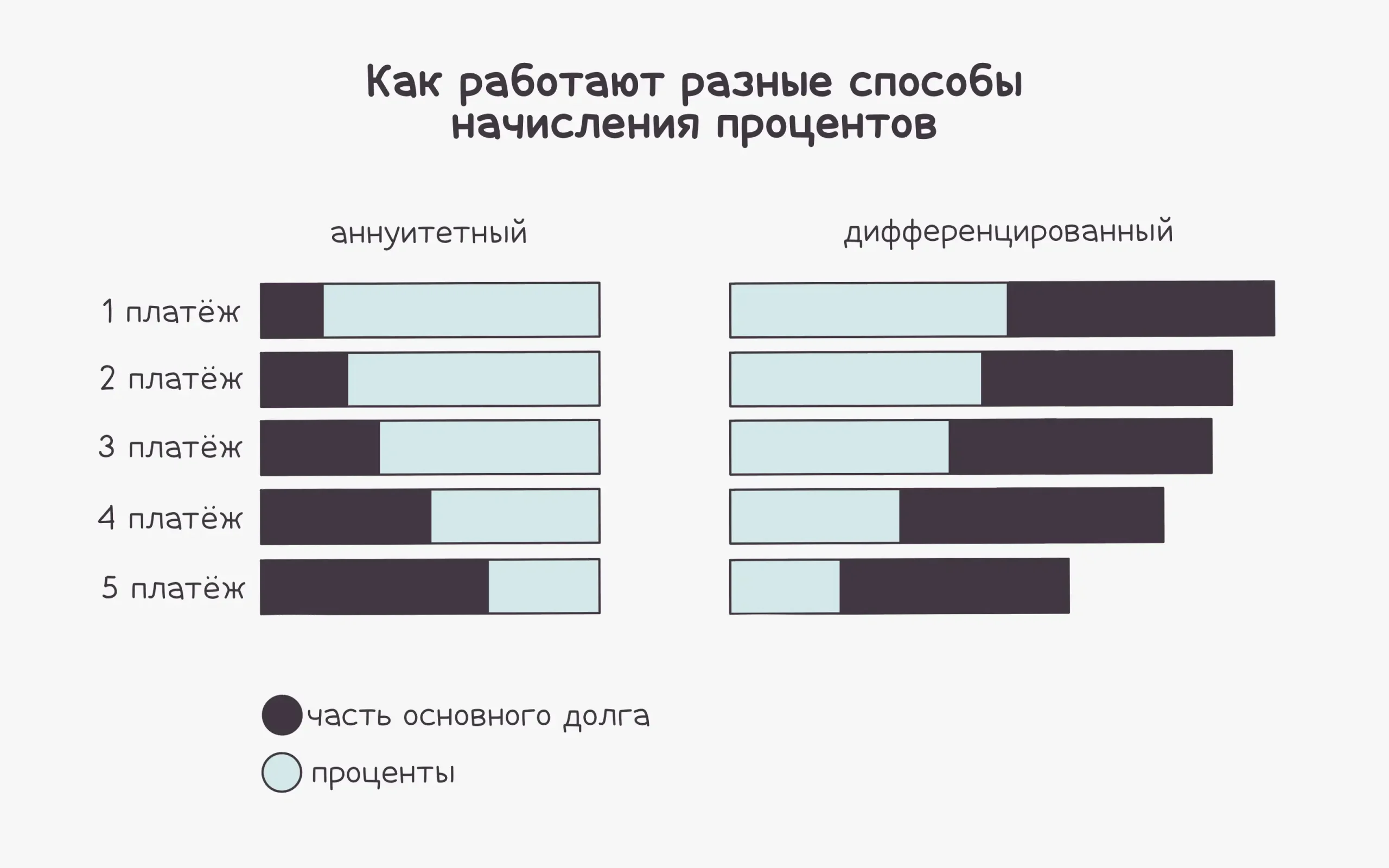

Варианты начисления процентов по займу

Проценты по займу начисляются двумя способами: аннуитетным или дифференцированным.

При аннуитетном способе рассчитывают совокупную стоимость кредита за весь период пользования и разделяют на число месяцев. В первые месяцы должник уплачивает проценты, а по мере приближения к окончанию срока — тело кредита.

Особенность дифференцированного начисления в том, что основной долг делится по месяцам на одинаковые части. Проценты рассчитываются, а затем ежемесячно прибавляются. Суммы платежей по месяцам различаются, поскольку расчет процентов производится в зависимости от остатка долга.

Графическое отображение различных вариантов начисления процентов:

Практика показывает, что дифференцированный расчет выгоднее для заемщика. Этот вариант рекомендуется выбрать и в том случае, если планируется погасить займ раньше срока, прописанного в договоре.

Преимущество аннуитетного варианта — погашение ссуды равными долями. Это позволяет заранее планировать бюджет, особенно если он ограничен.

Размер ГЭСВ в РК

Максимальный процент эффективной ставки в Казахстане с 2011 года составил 56%. С 2021 года было введено дифференцирование максимальных ставок, которые зависят от разновидности займа (допустимый процент по-прежнему составляет 56%):

- микрозаймы — 56;

- ипотечные кредиты — 25;

- банковский займы без залога ликвидного имущества — 56;

- залоговые ссуды банков — 40%

- микрозаймы до 45 дней, сумма не превышает 50 МРП — 20.

Кредитные организации РК не могут установить ставку выше, чем предусмотрено законодательством. В любом случае клиент, прежде чем взять некоторую сумму в долг, желательно тщательно ознакомиться с условиями предоставления ссуд и заключать договор о кредитовании лишь в том случае, когда все устраивает.

Отличия номинальной от эффективной процентной ставки

Различие между эффективной и номинальной ставками в том, что последняя отражает только переплату без учета обслуживания кредита. ГЭСВ — это реальное отражение стоимости ссуды, поскольку включает всю совокупность дополнительных платежей и комиссий.